出品 | 创业最前方 作家 | 希波 剪辑 | 王亚静 好意思编 | 邢静 审核 | 颂文开yun体育网

智能录像头一键设防,手机良友稽察家中情况,门前终点立地教导并推送画面……连年来,智能安防成就从冰冷的时代,调度成了生涯里的“安全伙伴”。

浸透到生涯中的智能需求,正成为家用安防成就企业的中枢赛说念。近日,智能安防公司杭州觅睿科技股份有限公司(以下简称“觅睿科技”)在北交所过会。

在觅睿科技,实控东说念主袁海忠控股高度结合,公司IPO前期曾大手笔分成。

值得贵重的是,袁海忠男儿此时正携带另一家企业博菱电器冲刺北交所,而两家企业的关联往复曾经被关系部门出具过警示函。

在标的上,觅睿科技分娩依赖外协加工,缺少时代护城河。多重问题交汇下,觅睿科技IPO之路仍箝制丛生。

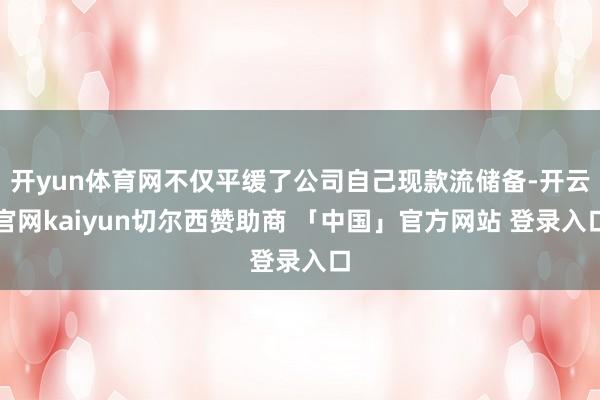

1、袁海忠控股98%,曾因关联往复被罚觅睿科技的首创东说念主袁海忠是一位“草根创业者”。1979年,年仅16岁就进入大碶电器二厂责任。9年后(1988年),袁海忠成为邬隘动机配件厂厂长。

而后,袁海忠又担任过宝幢永承家用电器厂厂长,北仑三菱电器厂法东说念主、厂长,蕴蓄了较为丰富的行业训戒和东说念主脉资源。

2007年,袁海忠迎来创业回荡点,与年仅19岁的男儿袁琪共同创立博菱电器,清雅进犯厨房小家电领域。

创业初期,由于袁海忠那时仍担任三菱电器厂厂长,博菱电器股权曾由其姐姐袁亚珍代为抓有。2010年,三菱电器厂被铲除营业牌照后,袁海忠清雅收回博菱电器股权,父女二东说念主运转全面掌控博菱电器。

而后,袁海忠机敏察觉到民用鸠集录像机阛阓的纷乱后劲。2017年,袁海忠清雅创办觅睿科技,进犯智能鸠集录像机及物联网视频产物领域。

放胆招股书签署日,袁海忠为觅睿科技控股鼓吹及骨子适度东说念主,告成抓有65.66%股份,并通过睿觅投资适度32.34%股份,所有适度公司98%股份。

(图 / 觅睿科技招股书)

在2023年,公司曾进行了分成,披发现款红利5102.04万元,大部分的分成都进入了袁海忠的“口袋”。

放胆2023年末,也便是分成以前,觅睿科技新增短期借款3003.12万元,金钱欠债率升至49.05%,而同业可比公司的金钱欠债率均值仅为21.04%。

(图 / 觅睿科技招股书)

这种分成叠加借款的操作,不仅平缓了公司自己现款流储备,也激勉了外界对其分成政策合感性的质疑。

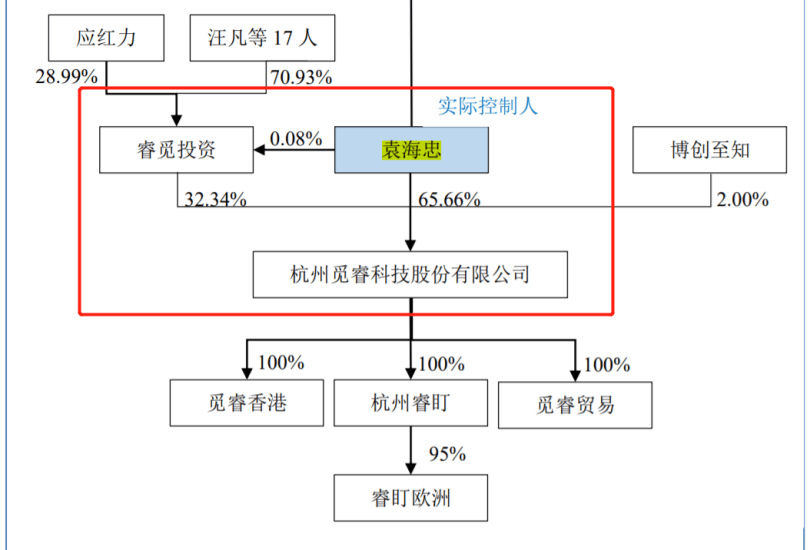

尽管切入了另一条赛说念,觅睿科技与博菱电器之间关系也较为密切。招股书露馅,在销售中,觅睿科技与博菱电器存在BARDI、CYBO GLOBAL LIMITED等四家重迭客户。

(图 / 首轮问询陈述函)

2024年9月,袁海忠因博菱电器未准证据定关联方、未审议并深切关联往复,以及向供应商提供借款的司帐核算不规范、信息深切不准确等非法事项,被宁波监管局出具警示函,并记入证券期货阛阓诚信档案。

而上述非法前科,未免令阛阓对觅睿科技的财务规范性和信息深切真确性产生担忧。

2、展望2025年利润下滑,模组分娩依赖外协加工觅睿科技主营集硬件、软件、云做事、AI为一体的智能鸠集录像机及物联网视频产物,主要产物包括室表里的监控成就、双向通话的婴儿监护器、带录像头的可视智能门铃等,可哄骗于室表里安防、智能入户、婴儿看管等场景。

当今,公司领有自主品牌ARETI(睿盯)、LAXIHUB等。

2022年至2025年上半年(以下简称“讲述期”),觅睿科技的营业收入分裂为5.49亿元、6.73亿元、7.43亿元和3.57亿元;归母净利润分裂为3914.66万元、7157.64万元、8165.81万元和3218.07万元。

不外,觅睿科技展望,2025年营收为8.02亿元,归母净利润为7822.22万元。和客岁同时比较,营收略有高潮,净利润则有所下滑,翌日功绩存鄙人滑的风险。

而觅睿科技盈利承压的原因之一是产物单价抓续走低。

讲述期内,智能鸠集录像机及物联网视频产物是公司的“拳头产物”,每年孝顺粗略以上收入。

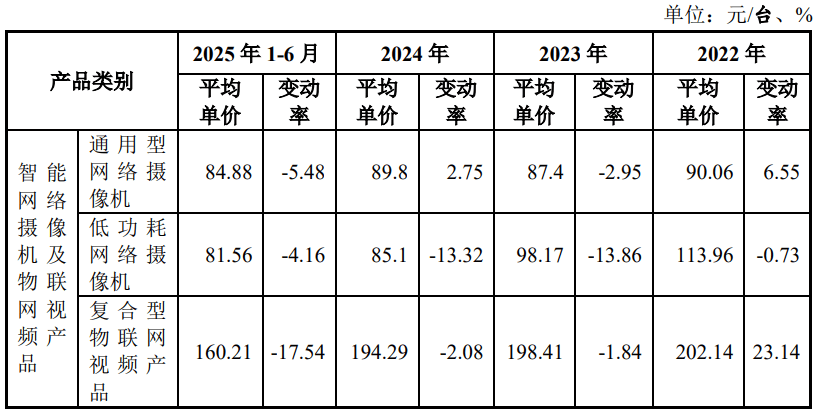

这一产物主要分为通用型鸠集录像机、低功耗鸠集录像机、复合型物联网视频产物三类。讲述期内,这三类产物的销售单价均出现不同进程的着落。

其中,通用型鸠集录像机的单价从2022年的90.06元/台,着落至本年上半年的84.88元/台;低功耗鸠集录像机从113.96元/台,降至81.56元/台;复合型物联网视频产物从202.14元/台,降至160.21元/台。

(图 / 觅睿科技招股书)

觅睿科技中枢产物的单价一降再降,导致公司的盈利材干无意受到一定冲击。

此外,觅睿科技之外协为主的分娩步地也引起了监管部门的贵重。

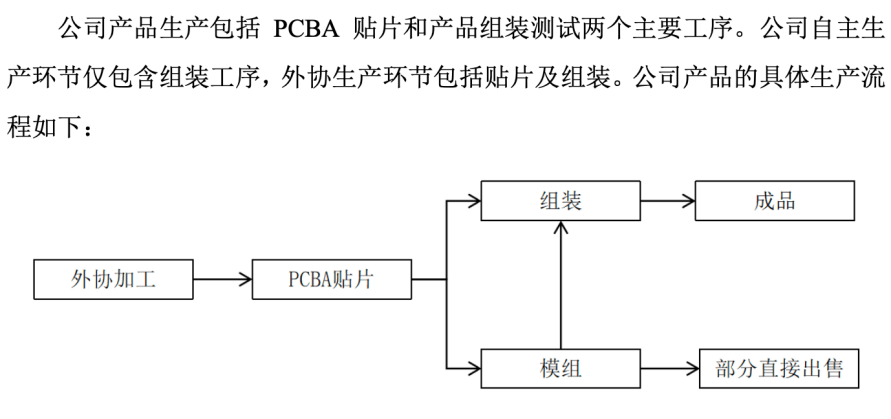

招股书深切,觅睿科技吸收“自主研发与联想+外协分娩为主”的产物供应步地,产物分娩包括PCBA贴片和产物拼装测试两个主要工序。其中,觅睿科技触及的分娩才略仅包括拼装,贴片和模组的分娩则全部由外协加工完成。

(图 / 首轮问询函陈述)

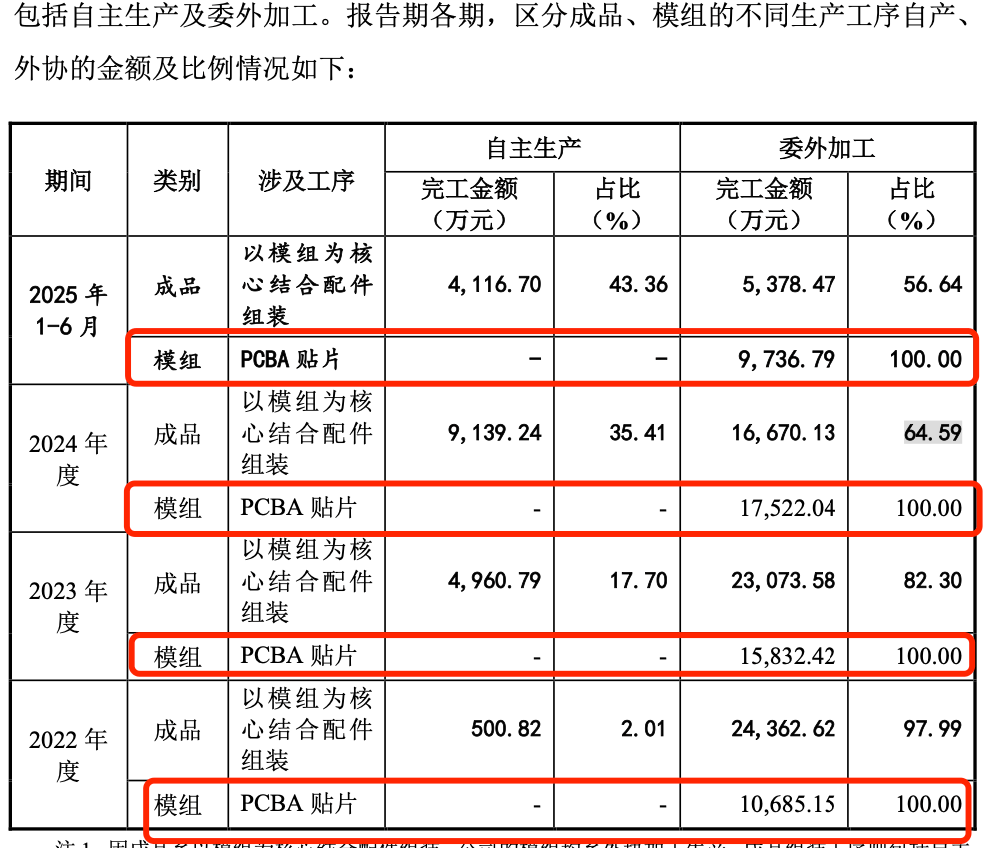

讲述期内,模组触及的委外加工金额分裂为1.07亿元、1.58亿元、1.75亿元和9736.79万元。

在基于模组为中枢的制品拼装才略,公司自主分娩的占比虽在不停晋升,但外协仍占主导地位。放胆2025年上半年,委外加工金额占比为56.64%。

(图 / 首轮问询陈述函)

在北交所下发的首轮问询中,其条目觅睿科技评释之外协分娩为主的主要考量身分,是否相宜行业通例,是否对公司落寞性和业务齐备性组成影响。对此,觅睿科技暗示,这相宜行业通例,并援用了同业可比公司当作可比案例。

在陈述函中,觅睿科技说起睿联时代亦吸收外协为主的分娩步地。但值得贵重的是,奥尼电子、萤石鸠集、安联锐视等同业公司,仅在产能不实时进行部单干序外协,与觅睿科技全经过依赖外协的步地存在各异。

觅睿科技中枢分娩才略主要依赖外协加工,与多半同业自主掌控重要工序的步地存在别离,这不仅使其受外协厂商产能、品控、本钱波动的影响,也难以匡助公司造成各异化上风。

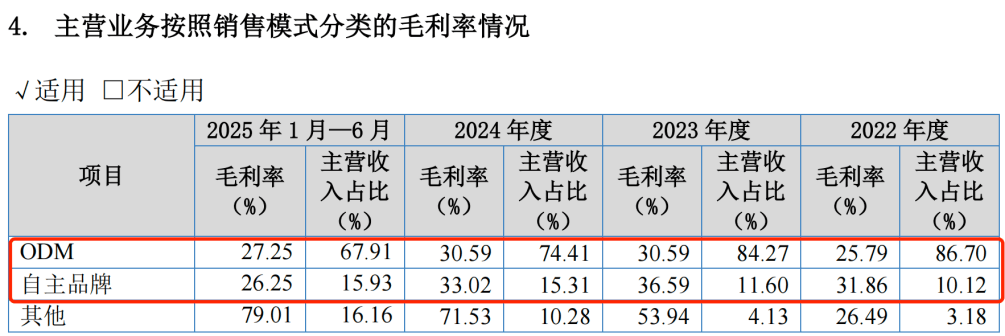

3、产物不对规被通报,自主品牌国内布局不及当今,觅睿科技主要有两种销售步地,以ODM(原始联想制造商)代工步地为主,自主品牌销售为辅。

(图 / 觅睿科技招股书)

其中,公司自主品牌产物以线上直销为主要步地,告成面向终局破钞者,销售订价高于ODM产物,自主品牌的毛利率总体高于ODM产物。

不外,觅睿科技的两个自主品牌ARETI(睿盯)、LAXIHUB在国内尚未灵通驰名度。

截止发稿今日,在淘宝平台,觅睿科技仅开设了ARETI睿盯旗舰店,店铺中独一两款产物,销量均不外百件。

但在产物合规方面,觅睿科技却出现不少问题。

据悉,觅睿科技的“云际”APP因存在采集个东说念主信息和提取权限不规范、APP强制、不竭、过度提取权限、不竭自启动和关联启动的问题,被浙江省通讯责罚局通报整改。

此外,“觅睿”APP存在未向用户提供除去情愿采集个东说念主信息的路线、相貌;个东说念主信息处理者未提供方便的除去情愿的相貌的问题,被国度贪图机病毒救急处理中心点名。当今,公司暗示已春联系哄骗完成整改并提交验收。

不外,当作提供云平台音视频传输与存储做事的企业,觅睿科技关于数据安全合规已不仅是法律义务,更是维系交易步地可抓续性的重要前提。

在自主品牌尚未灵通场面的情况下,觅睿科技本应加强研发转换,然而公司的研发用度率却低于同业可比公司。

讲述期内,觅睿科技的研发用度分裂为5471.92万元、6657.24万元、7165.95万元和3726.59万元;研发用度率分裂为9.98%、9.89%、9.64%和10.44%。同时,同业可比公司的研发用度率均值分裂为9.73%、11.38%、13.61%和15.65%。

(图 / 觅睿科技招股书)

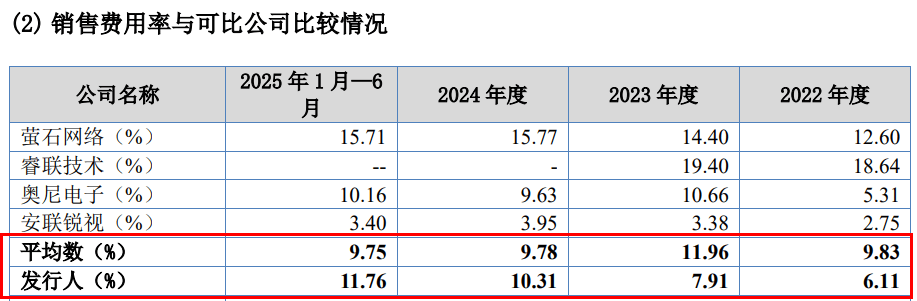

但公司的销售用度率却全部走高。讲述期内,公司销售用度率分裂为6.11%、7.91%、10.31%和11.76%,逐年增长。其中,2024年和2025年上半年,这一数据远超同业可比公司的均值。

(图 / 觅睿科技招股书)

当今,觅睿科技濒临着利害的阛阓竞争。举例,公司的同业公司萤石鸠集是海康威视旗下专注于智能家居与物联网的中枢企业,聚焦“AI+物联云”双核计谋,主营智能录像机、智能锁、扫地机器东说念主等产物。

2024年,萤石鸠集齐全营业收入54.42亿元,归母净利润5.04亿元。背靠海康威视,萤石鸠集还是颇具范围上风。

而依赖外协加工,叠加研发过问不及、自主品牌影响力薄弱等身分影响,觅睿科技还有好多“硬仗”要打。

翌日,若不成尽快补皆供应链自主、时代研发、品牌布局的短板,觅睿科技仍将濒临重重查验,难以在智能安防赛说念的利害竞争平分得更多“蛋糕”。

*注:文中题图来自摄图网开yun体育网,基于VRF条约。